Woonlasten

De gemeentelijke woonlasten worden als volgt gedefinieerd: het gemiddelde bedrag dat een huishouden in een woning met gemiddelde waarde in een gemeente betaalt aan OZB, rioolheffing en afvalstoffenheffing, minus een eventuele heffingskorting.

De beleidsuitgangspunten, zoals vastgesteld bij de kadernota 2016, zijn:

· OZB-raming mag met niet meer dan het inflatie percentage worden bijgesteld (voor 2015 1,9%)

· sturen op 100% kostendekkendheid van de afvalstoffenheffing en rioolheffing.

Op basis van de per medio 2015 bekende parameters wordt de ontwikkeling van de woonlasten als volgt berekend:

Toelichting

· OZB

De OZB wordt berekend op basis van een woning met een gemiddelde waarde van afgerond € 159.500. Dit is de begrote waarde van een woning in onze gemeente voor het belastingjaar 2016. Hierbij wordt opgemerkt, dat er wel individuele verschuivingen kunnen plaatsvinden.

Jaarlijks vindt er een herwaardering plaats waarbij alle objecten opnieuw worden getaxeerd naar de waarde-peildatum 1‑1‑2015. De herwaardering, c.q. nieuwe taxatieronde WOZ ten behoeve van het belastingjaar 2016 is bij het opstellen van de onderhavige begroting nog niet afgerond. In het kader van de herwaardering worden alle objecten opnieuw getaxeerd naar de waarde-peildatum 1-1-2015. Voor het belastingjaar 2016 hebben wij in deze begroting gerekend met een waardeontwikkeling van 0%, omdat er op dit moment nog geen zicht is op de waardeontwikkeling van het gemeentelijke vastgoed. De waardeontwikkeling heeft overigens geen effect op de geraamde OZB-opbrengsten. Conform bestendig beleid worden de OZB-tarieven verhoogd bij een waardedaling. Bij een waardestijging doet zich uiteraard het tegenovergestelde voor.

· Afvalstoffenheffing en rioolheffing

Op basis van de geraamde kosten zijn deze tarieven berekend. Uitgangspunt is, conform beleidsuitgangspunten, 100% kostendekkendheid.

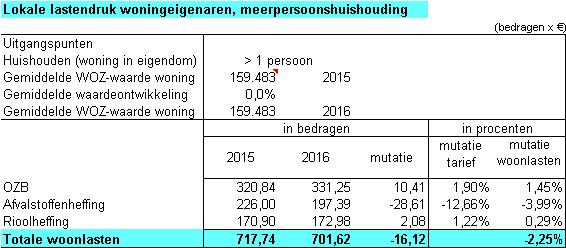

De mutaties in de OZB, afvalstoffenheffing en rioolheffing houden in dat de gemiddelde woonlastendruk in 2016 met € 16,12 daalt opzichte van 2015. Procentueel betekent dit een verlaging van de woonlastendruk van 2,25%.

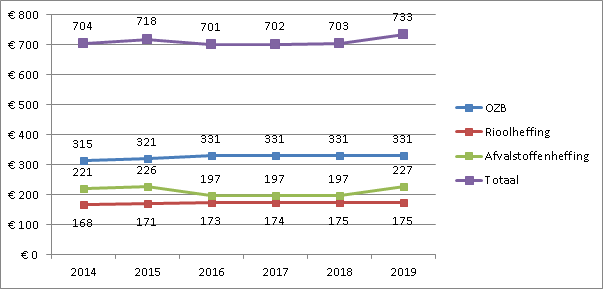

Over de periode 2014-2019 bezien, zijn de volgende effecten in de woonlastendruk herkenbaar:

- Uitgangspunt in bovenstaande grafiek is een constante loon- en prijsindex.

- De hoogte van de afvalstoffenheffing wordt jaarlijks vastgesteld op basis van baten en lasten voortkomend uit de afvalinzameling – en verwerking. De lasten voor inzameling zijn in meerjarige contracten weggezet en daarmee zijn deze uitgaven vrij stabiel. Zodra er opnieuw moet worden aanbesteed kunnen er door ontwikkelingen in deze markt aanzienlijke prijsveranderingen optreden. Aan de verwerkingskant is dit eveneens aan de orde. Bij een realistische benadering van de jaarlijkse kosten/baten hebben deze ontwikkelingen zodoende invloed op de hoogte van de afvalstoffenheffing. De afbouw van de egalisatiereserve afvalstoffen (conform raadsbesluit, voorstel 31 d.d. 24 juni 2015), in periode 2016-2018, bepaalt uiteindelijk in combinatie met bovenstaande de hoogte van de afvalstoffenheffing gedurende de periode 2016-2018.

Naar verwachting zullen forse fluctuaties van de afvalstoffenheffing, mede door de invoering van de omgekeerde afvalinzameling (oai) in 2017 en het te verwachten positieve effect (-50% restafval) daarvan op de kosten, de komende jaren beperkt zijn. Op basis van resultaten pre-proef oai blijkt doelstelling -50% zeer realistisch. Verdere besparingen zijn daarmee realiseerbaar, waarmee het tarief wellicht gunstig kan worden beïnvloed.

Overige effecten

Naast de effecten op de woonlastendruk brengen wij jaarlijks de gevolgen van de belastingontwikkelingen voor een woninghuurder en voor de categorie niet-woningen in beeld.

Voor de woninghuurder dalen de gemeentelijke lasten in 2016 gemiddeld met 6,7% ten opzichte van 2015. De sterkere daling ten opzichte van de ontwikkeling van de woonlasten van de woningeigenaar komt doordat woninghuurders wel een aanslag afvalstoffenheffing en rioolheffing ontvangen, maar geen OZB betalen.

Voor de categorie niet-woningen (ondernemers) leiden de diverse belastingvoorstellen tot een verhoging van de lastendruk van gemiddeld 1,5% in 2016 ten opzichte van 2015. Dit geldt voor een ondernemer die een bedrijfspand met een gemiddelde WOZ-waarde van (afgerond) € 593.000 zowel in eigendom als in gebruik heeft. Dit is de begrote gemiddelde waarde van een niet-woning in onze gemeente voor het belastingjaar 2016. Deze is gelijk gesteld aan die van 2015 om dezelfde reden als in de toelichting bij de OZB voor de woningen (herwaarderingsronde en nieuwe taxaties zijn medio 2015 nog niet afgerond).

Deze categorie betaalt wel OZB (zowel eigendom als gebruik) en rioolheffing, maar geen afvalstoffenheffing.

Macronorm OZB

De gemeente is verantwoordelijk voor het vaststellen van haar OZB tarief. De grondslag daarvoor is de WOZ waarde. Het beheersbaar houden van lokale lasten, betekent dat het product van OZB tarief en WOZ waarde voor het totaal van de gemeenten niet sterker dan de bestuurlijk overeengekomen zogeheten macronorm mag stijgen.

Het onderzoeksinstituut Coelo heeft berekend dat de macro-opbrengst van de OZB in 2015 landelijk stijgt met 4,17%. Voor 2015 geldt een macronorm van 3%. In het bestuurlijk overleg financiële verhoudingen (Bofv) op 8 april 2015 is hierover gesproken door de VNG met minister Plasterk. Er loopt in het kader van de door het kabinet aangekondigde herziening van het belastingstelsel een onderzoek naar een mogelijke verruiming van het gemeentelijk belastinggebied. Daarbij wordt ook gekeken naar de instrumenten die ingezet kunnen worden voor een beheerste ontwikkeling van de gemeentelijke lasten. Tegen die achtergrond is afgesproken om de besluitvorming over de vaststelling van de macronorm OZB voor het jaar 2016 en de overschrijding van de macronorm in 2015 uit te stellen tot het Bofv in het najaar van 2015. Dan zullen naar verwachting de uitkomsten van het onderzoek naar een mogelijke verruiming van het gemeentelijk belastinggebied beschikbaar zijn. Die uitkomsten kunnen dan betrokken worden bij de besluitvorming over de macronorm. Meer informatie volgt in de septembercirculaire 2015.

Benchmark referentiegemeenten

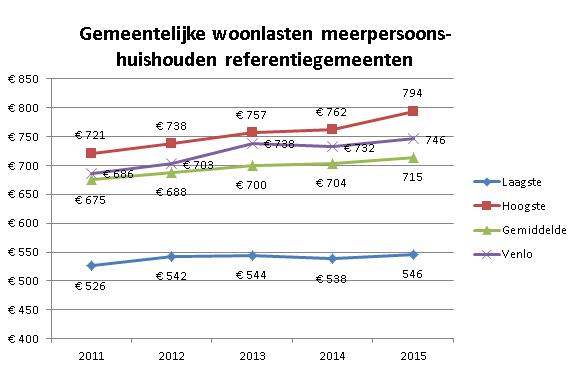

Jaarlijks presenteren wij de ontwikkeling van de gemeentelijke woonlasten van Venlo, afgezet tegenover een aantal referentiegemeenten.

De bedragen van de referentiegemeenten worden daarbij ook weergegeven als percentage van het bedrag van de gemeente Venlo. Het bedrag van de gemeente Venlo is daarbij dus gelijkgesteld aan 100%.

De gegevens in de onderstaande tabel zijn overgenomen uit de ‘Atlas van de lokale lasten’ van het Coelo. Om tot een zo optimaal mogelijke vergelijkbaarheid van de gemeenten te komen hanteert Coelo een aantal uitgangspunten waardoor de gepresenteerd tarieven kunnen afwijken van de gemeentelijke tarieven. In deze atlas worden de woonlasten vergeleken voor zowel een eenpersoonshuishouden als een meerpersoonshuishouden. Wanneer er gemeenten zijn met verschillende tarieven voor meerpersoonshuishoudens van verschillende grootte wordt in de Atlas uitgegaan van een drie persoonshuishouden.

Gemeentelijke woonlasten meerpersoons-huishouden referentiegemeenten (bedragen x € 1,=) | ||||||||||

(bedragen x €) | ||||||||||

2011 | % van Venlo | 2012 | % van Venlo | 2013 | % van Venlo | 2014 | % van Venlo | 2015 | % van Venlo | |

Alkmaar | 526 | 77% | 542 | 77% | 544 | 74% | 538 | 73% | 546 | 73% |

Delft | 720 | 105% | 716 | 102% | 730 | 99% | 753 | 103% | 794 | 106% |

Deventer | 669 | 98% | 688 | 98% | 757 | 103% | 762 | 104% | 760 | 102% |

Heerlen | 704 | 103% | 700 | 100% | 708 | 96% | 692 | 95% | 725 | 97% |

Helmond | 697 | 102% | 707 | 101% | 628 | 85% | 703 | 96% | 729 | 98% |

Hengelo | 670 | 98% | 681 | 97% | 694 | 94% | 699 | 95% | 717 | 96% |

Hilversum | 721 | 105% | 738 | 105% | 750 | 102% | 748 | 102% | 708 | 95% |

Leeuwarden | 632 | 92% | 652 | 93% | 648 | 88% | 645 | 88% | 650 | 87% |

Maastricht | 696 | 101% | 711 | 101% | 745 | 101% | 705 | 96% | 724 | 97% |

Sittard-Geleen | 674 | 98% | 691 | 98% | 718 | 97% | 728 | 99% | 736 | 99% |

Venlo | 686 | 100% | 703 | 100% | 738 | 100% | 732 | 100% | 746 | 100% |

Westland | 705 | 103% | 724 | 103% | 739 | 100% | 743 | 102% | 739 | 99% |

Gemiddeld | 675 | 688 | 700 | 704 | 715 | |||||

Ten opzichte van de referentiegemeenten is de positie van Venlo in 2015 licht verslechterd. Dit is met name te zien aan het geringere verschil (2014 – 2015) tussen de woonlasten van Venlo en het gemiddelde van de totale referentiegroep. In 2015 zijn er 2 van de overige 11 gemeenten die hogere woonlasten kennen dan Venlo.

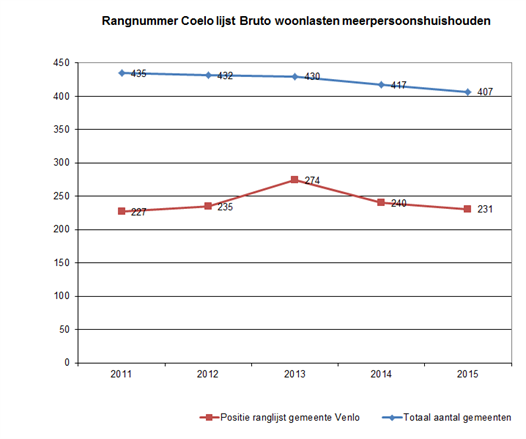

Ranglijst woonlasten

Uit de Atlas lokale lasten 2015 blijkt dat de positie van Venlo op de ranglijst van de woonlasten het afgelopen jaar is verbeterd. In 2011 en 2012 bevonden wij ons qua woonlasten in de middenmoot van Nederland en in 2013 op plek 274. De in 2014 ingezette daling zet zich in 2015 voort naar plek 231. Een verbetering van 43 posities t.o.v. 2013 en 9 t.o.v. 2014 (nr. 1 heeft de laagste lasten).

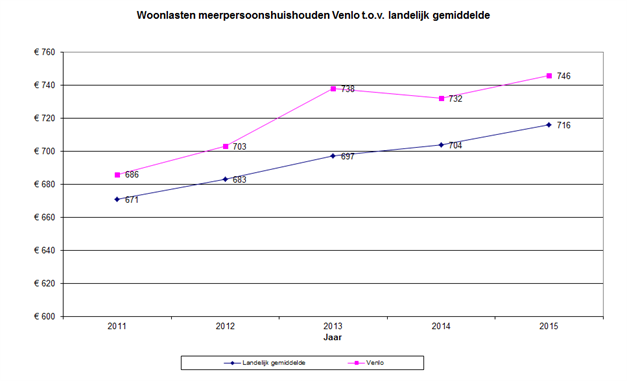

Als we naar de onderstaande grafiek kijken, dan blijkt dat Venlo in 2015 redelijk stabiel is gebleven t.o.v. het landelijk gemiddelde. De woonlasten voor een meerpersoonshuishouden bedragen in Venlo € 746. Ten opzichte van het landelijk gemiddelde van € 716 betekent dit een afwijking van ongeveer 4%.