Rentevisie

De gemeente Venlo hanteert geen eigen rentevisie. De rente ontwikkeling laat zich namelijk, zoals de afgelopen jaren is aangetoond, zelfs door de beste economen erg moeilijk voorspellen. Wel worden de rente ontwikkelingen nauwlettend gevolgd via landelijke media, websites van enkele banken en wekelijkse rentenotitie’s van financiële dienstverleners.

Financieringspositie

In 2016 wordt als gevolg van benodigde herfinancieringen en nieuwe investeringen een (her)financieringsbehoefte geraamd van circa € 69 miljoen. Om optimaal gebruik te kunnen maken van de gunstige rentetarieven wordt de kasgeldlimiet volledig benut. Ingeschat wordt dat om aan de restant financieringsbehoefte te kunnen voldoen een langlopende financiering van circa € 35 miljoen aangetrokken moet worden.

Het restantbedrag van de opgenomen geldleningen zal eind 2016, inclusief nieuwe leningen, circa € 377 miljoen bedragen. Hiervan is een bedrag ad € 13,3 miljoen onder dezelfde voorwaarden verstrekt aan woningcorporaties.

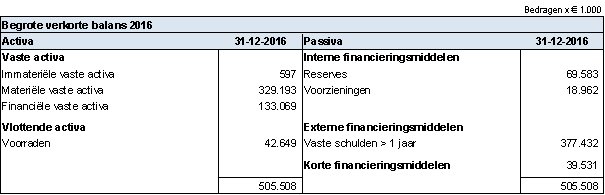

Om toe te lichten waaraan de gemeentelijke financieringsmiddelen zijn besteed wordt navolgende begrote verkorte balans voor 2016 gebruikt:

Aan de activa zijde worden de bezittingen weergegeven. Deze bestaan voornamelijk uit materiële vaste activa, zoals gronden en terreinen, bedrijfsgebouwen en grond-, weg- en waterbouwkundige werken en financiële vaste activa, zoals deelnemingen, leningen aan woningbouwcorporaties en deelnemingen en bijdragen aan activa in eigendom van derden. De voorraden (bouwgrond) en het onderhanden werk maken onderdeel uit van de vlottende activa. Een deel van de vaste activa en onderhanden werk van het grondbedrijf zal worden gefinancierd met kortlopende kasgeldleningen. Hiermee wordt optimaal gebruik gemaakt van de gunstige rentetarieven voor kasgeld.

Aan de passiva zijde wordt weergegeven hoe deze bezittingen zijn gefinancierd. Bij de financiering wordt onderscheid gemaakt in interne financieringsmiddelen (de reserves en voorzieningen) en externe financieringsmiddelen. De externe financieringsmiddelen bestaan uit de langlopende geldleningen.

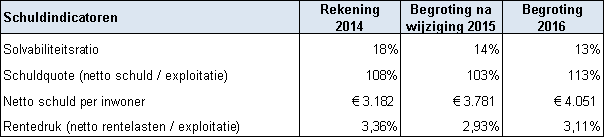

Navolgende tabel geeft vier indicatoren aan waarmee de schuldpositie gemonitord wordt. Ten opzichte van eerdere rapportages is de schuldratio vervangen door de solvabiliteitsratio. Waar de schuldratio de schuld ten opzichte van het balanstotaal uitdrukt, geeft de solvabiliteitsratio de verhouding van het eigen vermogen ten opzichte van het balanstotaal weer. Omdat de solvabiliteitsratio met ingang van 2016 een door het BBV verplicht kengetal betreft is de schuldratio vervangen door de solvabiliteitsratio.

In deze paragraaf worden onderstaande indicatoren individueel toegelicht. In programma 12 Algemene middelen vindt de interpretatie van de schuldindicatoren in de bredere context van de financiële positie plaats.

· Solvabiliteitsratio 13%

De solvabiliteitsratio geeft inzicht in de weerbaarheid van de gemeente. Hoe hoger de solvabiliteitsratio, hoe hoger de weerbaarheid. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. Er is door de VNG (nog) geen richtlijn afgegeven welke marges passen bij een gezonde solvabiliteit. De komende periode gaan wij bezien of het wenselijk is zelf een richtlijn vast te stellen en zo ja, welke waarden dan voor onze gemeente Venlo acceptabel zijn.

De solvabiliteitsratio voor 2016 wordt begroot op 13%. Ondanks het ontbreken van richtlijnen is duidelijk dat dit voor een 100.000+ gemeente aan de lage kant is. De solvabiliteit kan worden verbeterd door ofwel meer reserves aan te gaan houden (sparen) ofwel door minder te investeren, waardoor de financieringsbehoefte lager wordt en er minder geleend hoeft te worden.

· Schuldquote 113%

De schuldquote geeft aan hoe hoog de netto schuld is ten opzichte van de inkomsten. Hoe hoger de inkomsten, des te meer schulden een gemeente kan aangaan. De netto schuld betreft het totaal aan schulden -/- de geldelijke bezittingen die niet zijn ingezet voor de publieke taak. Bij de inkomsten wordt uitgegaan van inkomsten vóór bestemming van reserves, omdat de inzet van reserves geen inkomsten zijn. De schuldquote wordt geraamd op 113%. Bij een schuldquote hoger dan 130% is sprake van zeer hoge schuld. Volgens de VNG bevindt de schuldquote van een gemeente zich normaal tussen de 0% en 100%. Echter, twee belangrijke factoren kunnen van invloed zijn op de schuldquote en dienen bij de analyse betrokken te worden: de uitleenquote en de voorraadquote.

De uitleenquote bestaat uit de uitgeleende gelden als aandeel van de inkomsten. In Venlo is die 22%. De hoogte wordt sterk beïnvloed door de verstrekte geldlening en kredietfaciliteit aan CV TPN (€ 15 + € 46 miljoen). De voorraadquote bestaat uit de voorraad bouwgrond (inclusief bouwgrond in exploitatie en overige voorraden) als aandeel van de inkomsten. De voorraadquote bedraagt 4%. Op grond hiervan zou je kunnen stellen dat de effectieve schuldquote 87% is (113% - 22% -4%). Immers voor de uitgeleende gelden wordt rente en aflossing ontvangen, waardoor de hiervoor aangetrokken leningen niet op de exploitatie drukken. En met de verkoopopbrengsten van de voorraad bouwgrond kunnen leningen worden afgelost.

Anderzijds is het zo dat er over de uitgeleende gelden en de voorraad bouwgrond ook risico wordt gelopen. Dit is de reden waarom de uitleen- en de voorraadquote niet rechtstreeks met de schuldquote worden verrekend maar apart in beeld worden gebracht.

De begroting laat zien dat de begrote netto-schuld eind 2016 ten opzichte van de schuld volgens de jaarrekening 2014 met € 86 miljoen zal stijgen als gevolg van herfinancieringen en investeringen. Deze stijging drukt zich echter maar beperkt uit in de schuldquote, omdat ook de exploitatie tussen 2014 en 2016 met ruim € 61 miljoen toeneemt (noemereffect).

· Netto schuld per inwoner € 4.051

Deze indicator betreft de netto schuld afgezet tegen het aantal inwoners. Van jaar op jaar kan dit kengetal grote schommelingen vertonen als gevolg fluctuaties in investeringen. Daarom is de schuld per inwoner vooral voor de middellange termijn een goede indicatie. In 2013 was de netto schuld per inwoner € 3.104 en bezette Venlo de 278e plek in de lijst met kengetallen schulden Nederlandse gemeenten opgesteld door de VNG. De lijst 2014 is nog niet beschikbaar. Met name door de investeringen die tussen nu en eind 2016 zijn begroot is de netto-schuld per inwoner toegenomen.

· Rentedruk 3,11%

De rentedruk geeft de netto rentelasten weer ten opzichte van de inkomsten vóór bestemming van reserves. Deze indicator geeft weer welk deel van de exploitatie gebonden is door het betalen van rente. Volgens de financiële barometer, een financiële stresstest die in ontwikkeling is bij een landelijke overleg groep van financiële beleidsmakers van 100.000+ gemeenten, is een rentedruk tussen de 1% en 3% normaal voor een gemeente.